Tencent's Q1 revenue increased by 6% year-on-year, with a significant net profit surge of 54%

腾讯控股表示,加大回购力度,按计划执行 2024 年超千亿港元的股份回购,提升股息,同时致力于持续投资 AI 技术、提升平台及生产高价值内容。

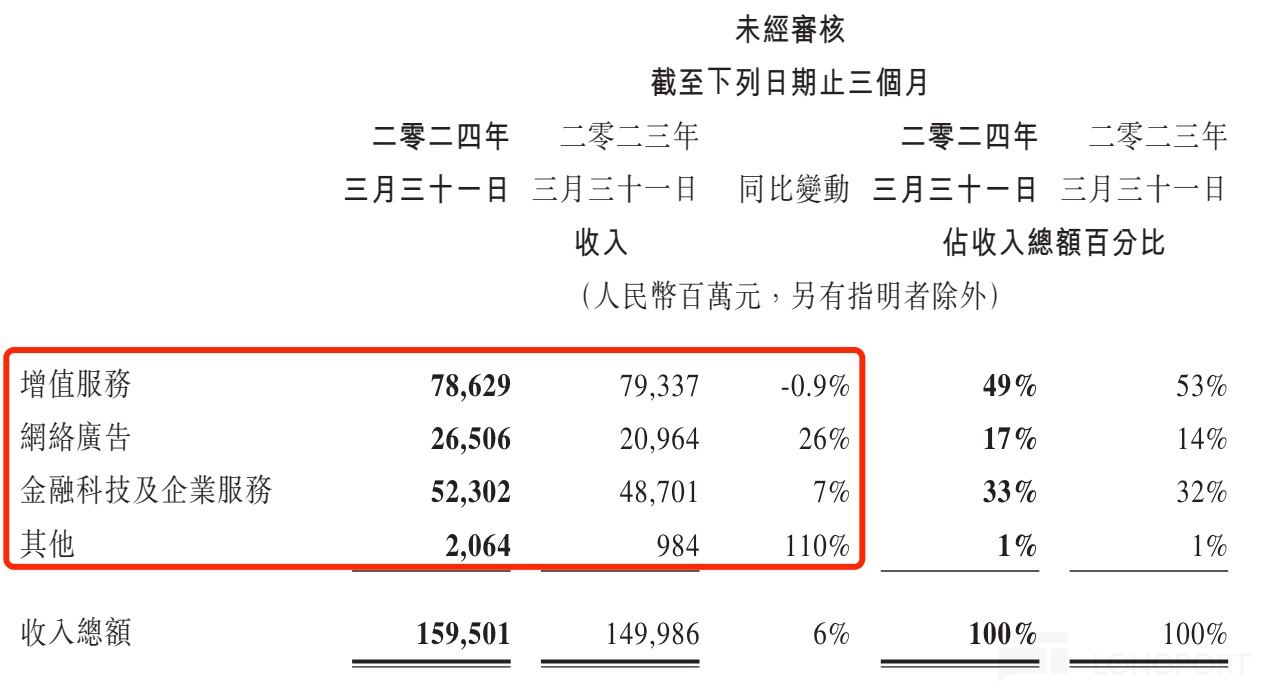

腾讯公布业绩,一季度收入同比增长 6%,净利润则大增 54%(非国际会计准则)。

业绩超预期,此前大部分券商预测的一季度收入同比增加 4%-6%,非国际会计准则净利润增速增速介于 20%-35% 之间。

分业务来看,增值业务(主要是游戏)下滑 0.9%、广告业务增长最快达 26%,金融科技增长 7%,小规模的其他业务增长 110%:

增值业务

虽然游戏业务整体下滑,但国际市场游戏总流水同比增长 34%,主要由于 Supercell 的游戏(尤其是《荒野乱斗》)人气回升以及《PUBG MOBILE》的用户和流水增长。

由于 Supercell 的游戏收入递延週期较长,国际市场游戏收入同比增长 3% 至人民币 136 亿元(按固定汇率计算同比稳定)。本土市场游戏总流水恢复同比增长,增幅 3%,本土市场游戏收入同比下降 2% 至人民币 345 亿元,由于收入递延所致。

就单个游戏而言,《王者荣耀》受去年春节期间高基数影响,收入同比有所下降,《和平精英》收入因 2023 年下半年的商业化内容较弱而同比下降。这些大部分被近期发布的游戏(包括《无畏契约》和《命运方舟》)的收入贡献以及《金铲铲之战》的强劲增长所抵销。

社交网络收入下降 2% 至人民币 305 亿元,反映了音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费收入增长,而音乐直播及游戏直播服务收入下降。

广告业务

收入同比增长 26% 至人民币 265 亿元,受微信视频号、小程序、公众号及搜一搜的增长拉动,由于用户参与度的提升以及不断升级的 AI 驱动的广告技术平台所推动。除汽车行业外的所有主要行业的广告开支均有所增长,其中游戏、互联网服务及消费品行业的广告开支显著增长。

金融科技

收入同比增长 7% 至人民币 523 亿元。金融科技服务收入以个位数百分比同比增长,主要由于线下消费支出增长放缓及提现收入减少,而理财服务收入增长强劲。企业服务业务收入实现十几个点的同比增长率,由于云服务收入及视频号商家技术服务费增长。

此外,腾讯控股表示,加大回购力度,按计划执行 2024 年超千亿港元的股份回购,提升股息,同时致力于持续投资于 AI 技术、提升平台及生产高价值内容。

三月份以来,腾讯股价持续上涨: