本轮上涨中南下资金买了啥?

本轮上涨中南下资金主要加仓港股能源材料和金融地产,减仓消费和科技。南向资金净买入 859.5 亿港元,较 2 月环比增加 250.4%。南下资金投资者风险偏好还不高,仍以高股息资产为主要加仓对象。

核心结论

①政策刺激推动港股上涨,但基本面预期承压叠加外资回流波折拖累港股再度回落。

②从大类行业角度看,本轮上涨南向资金主要加仓港股能源材料和金融地产,减仓消费和科技。

③从细分行业角度看,本轮上涨南向资金主要加仓石油石化、银行、非银金融,减仓传媒和医药生物。

正文

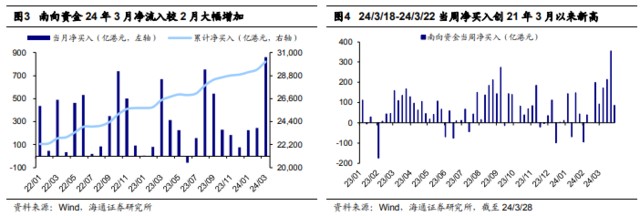

自 24/1/22 市场低点,南下资金持续流入并于 3 月明显加速,为港股提供资金支撑。24/1/22-24/3/28 期间,南向资金累计净流入 1108.4 亿元。自 1 月 22 日的市场底部以来,外资率先加快流入港股步伐,作为资金主力催动股市上涨,南向资金亦保持净流入趋势但规模相对较小。24/1/22-24/2/29 期间北向资金累计净流入 777.0 亿元,南向资金为 248.9 亿港元。而步入 3 月后,外资流入放缓,南向资金接力加速流入,为港股提供新的资金面支撑。截至 24/3/28,24 年 3 月南向资金净买入 859.5 亿港元,较 2 月环比增加 250.4%。3/18-3/22 该周南向资金净流入 355.6 亿港元,创下 21 年 3 月以来的单周最高水平。

从上述总体数据来看市场回暖,但从持仓结构看,南下资金投资者风险偏好还不高,仍以高股息资产作为主要加仓对象。尤其 3 月 场波动加大,高股息资产更受青睐。下文我们就南向资金主要加仓了哪些行业及个股进行具体分析。

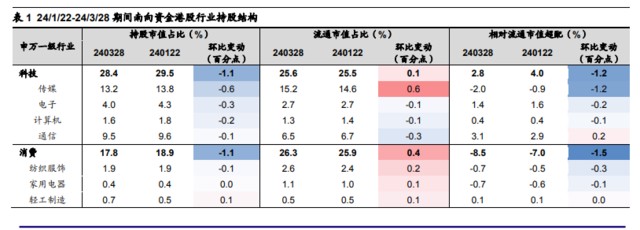

从大类行业角度看,本轮上涨南向资金主要加仓港股能源材料和金融地产。考虑到指数成分股的市值占比会受到成分股股价变动的影响,即某类成分股占比的上升可能只 是因为成分股股价上涨而非成分股持股数提升,我们用成分股市值占比相对全部港股流通市值中成分股占比(简称 “超配”)来剔除部分股价变动的影响,得到实际增持或减持的幅度。具体而言:

24/1/22-24/3/28 南向资金主要加仓港股能源材料和金融地产:

(1)24/1/22-24/3/28 期间港股能源材料板块持股市值占比环比提升 2.6 个百分点,剔除股价影响后的增持幅度为 1.9 个百分点,截至 24/3/28 能源材料行业持股市值占比为 21.1%,相对于行业流通市值占比超配 7.7 个百分点。

(2)24/1/22-24/3/28 期间港股金融地产板块持股市值占比环比下降 0.5 个百分点,剔除股价影响后的增持幅度为 0.8 个百分 点,截至 24/3/28 金融地产行业持股市值占比为 26.5%,相对于行业流通市值占比 低配 2.2 个百分点。

24/1/22-24/3/28 南向资金主要减仓消费和科技:

(1)24/1/22-24/3/28 期间港股消费板块持股市值占比环比下降 1.1 个百分点,剔除股价影响后的减持幅度为 1.5 个 百分点,截至 24/3/28 消费行业持股市值占比为 17.8%,相对于行业流通市值占比低配 8.5 个百分点。

(2)24/1/22-24/3/28 期间港股科技板块持股市值占比环比下降 1.1 个百分点,剔除股价影响后的减持幅度为 1.2 个百分点,截至 24/3/28 科技行业 持股市值占比为 28.4%,相对于行业流通市值占比超配 2.8 个百分点。

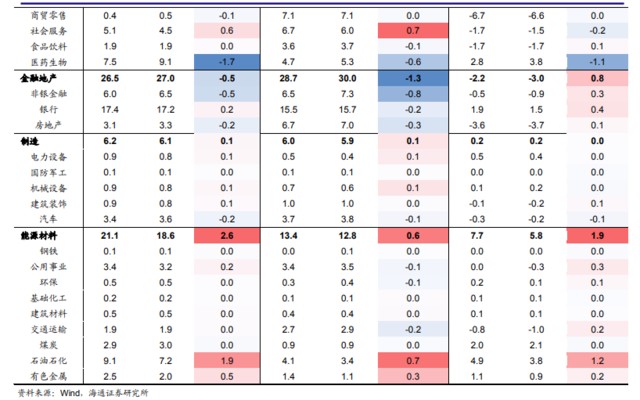

从细分行业角度看,本轮上涨南向资金主要加仓石油石化、银行、非银金融。我们进一步看港股各大板块内部细分行业的持仓变化情况,这里采用申万港股通一级行业来分析。具体而言:

24/1/22-24/3/28 南向资金主要加仓港股石油石化、银行、非银金融:

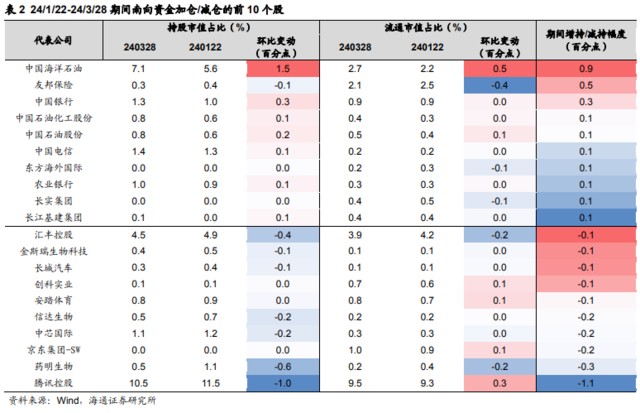

(1)24/1/22-24/3/28 期间南向资金主要加仓了石油石化行业,重点加仓了中国海洋石 油、中国石油化工股份、中国石油股份。该期间石油石化行业持股市值占比环比提升 1.9 个百分点,剔除股价影响后的增持幅度为 1.2 个百分点。截至 24/3/28 石油石化行业持股市值占比为 9.1%,相对于行业流通市值占比超配 4.9 个百分点。中国 海洋石油/中国石油化工股份/中国石油股份剔除股价影响后的增持幅度分别为 0.9%/0.1%/0.1%。

(2)24/1/22-24/3/28 期间南向资金加仓了银行业,重点加仓了 中国银行。该期间银行业持股市值占比环比提升 0.2 个百分点,剔除股价影响后的 增持幅度为 0.4 个百分点。截至 24/3/28 银行业持股市值占比为 17.4%,相对于行 业流通市值占比超配 1.9 个百分点。中国银行剔除股价影响后的增持幅度为 0.3%。

(3)24/1/22-24/3/28 期间南向资金加仓了非银金融行业,重点加仓了友邦保险。该期间非银金融行业持股市值占比环比下降 0.5 个百分点,剔除股价影响后的增持幅度为 0.3 个百分点。截至 24/3/28 非银金融行业持股市值占比为 6.0%,相对于行 业流通市值占比低配 0.5 个百分点。友邦保险剔除股价影响后的增持幅度为 0.5%。

24/1/22-24/3/28 南向资金主要减仓传媒和医药生物:

(1)24/1/22-24/3/28 期间南向资金主要减持了传媒行业,主要减持的是腾讯控股。该期间传媒行业持股市值占比环比下滑 0.6 个百分点,剔除股价影响后的减持幅度为 1.2 个百分点。截至 24/3/28 传媒行业持股市值占比为 13.2%,相对于行业流通市值占比低配 2.0 个百分点。腾讯控股剔除股价影响后的减持幅度为 1.1%。

(2)24/1/22-24/3/28 期间南向资金减 持了医药生物行业,主要减持的是药明生物。该期间医药生物行业持股市值占比环 比下滑 1.7 个百分点,剔除股价影响后的减持幅度为 1.1 个百分点。截至 24/3/28 医药生物行业持股市值占比为 7.5%,相对于行业流通市值占比超配 2.8 个百分点。 药明生物剔除股价影响后的减持幅度为 0.3%。

本文作者:吴信坤(SAC 执证编号::S0850521070001)、王正鹤(SAC 执证编号:S0850523060001),来源:海通证券于 4 月 2 日发布的报告《本轮上涨中南下资金买了啥?》,华尔街见闻有所删减。