这才是 TVB 亏损的主要原因

TVB 近期公布的 2023 年业绩显示,净亏损达 7.63 亿港元,扭亏依然无望。其中,电视广播主要经营广播电视、数码媒体及音乐业务,收入增长 8%,但仍亏损。OTT 串流提供串流服务,收入增长 2%,EBITDA 增长 27%。电商业务面向香港本地消费者,收入锐减 44%,亏损缩减 51%。中国内地业务包括联合制作剧集和与淘宝合作的直播带货业务。总体来看,TVB 亏损的主要原因是香港本地消费情绪低迷。股价下挫 9.94%,市值 13.50 亿港元。

TVB,即港股上市公司电视广播(00511.HK)刚刚公布的 2023 年业绩显示,期内收入同比下降 7%,至 33.23 亿港元,EBITDA 亏损大幅收窄至 1.40 亿港元,但净亏损仍达到 7.63 亿港元,扭亏依然无望。

基于此,在公布业绩之后的交易日,电视广播股价下挫 9.94%,收报 3.08 港元,市值 13.50 亿港元。

联想到去年初 TVB 开始让旗下艺人在淘宝带货,曾收割了一波流量,这时大家可能猜测,TVB 带不动货了。

但财华社发现,TVB 带不动的似乎不是淘宝的货,而是香港本地的消费情绪。

香港本地电商业务收入锐减是主因

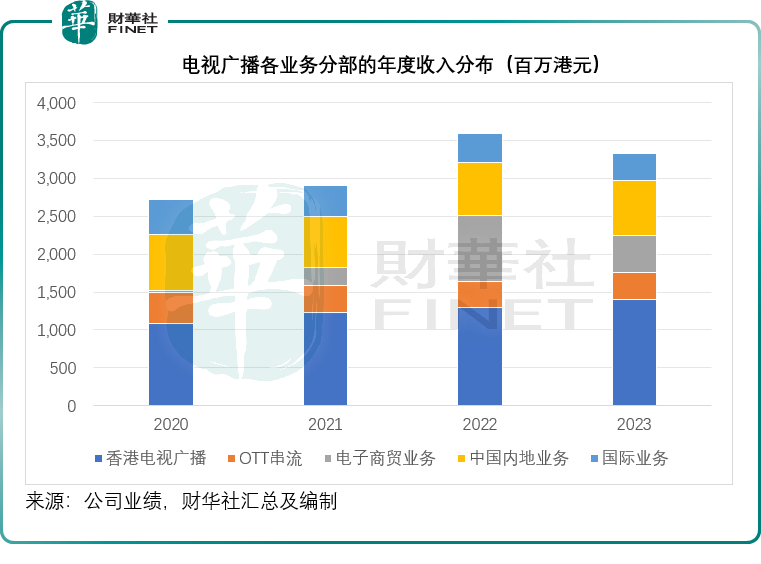

当前,电视广播划分为五大业务分部:1)香港电视广播;2)OTT 串流;3)电子商贸业务;4)中国内地业务;5)国际业务。

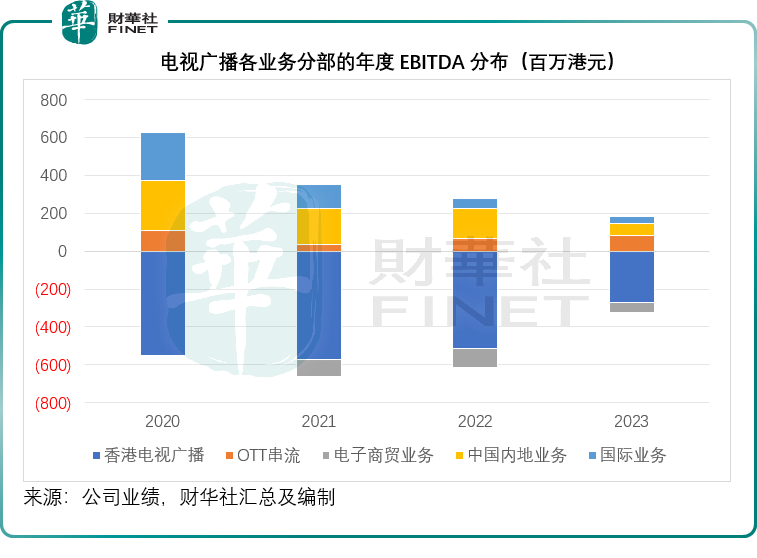

香港电视广播分部主要经营广播电视、数码媒体及音乐业务,期内收入按年增长 8%,至 13.97 亿港元,主要因为广告客户的收入按年增长 9%,至 12.80 亿港元,加上节省成本,削减现金营运成本 8% 和内容成本 13%,分部亏损(EBITDA)按年改善 47%,至 2.72 亿港元。

OTT 串流主要提供串流服务,并赚取广告及订阅收入,2023 年该分部收入按年增长 2%,至 3.56 亿港元,主要得益于广告收入增长 35%,抵消了订阅收入轻微下降的影响,分部 EBITDA 则按年增长 27%,至 0.84 亿港元,主要因为内容及间接成本减少。

说到电商业务,需要注意的是,此分部并非与淘宝合作的带货业务,而是主要面向香港本地消费者的当地电商平台,由于期内港人北上消费成风,该公司的电商业务也受到影响,2023 年分部收入按年锐减 44%,至 4.86 亿港元,而分部亏损则缩减 51%,至 0.49 亿港元。

中国内地业务主要包括联合制作剧集及串流平台内容服务(即 “埋堆堆”),也包括 2023 年起与淘宝合作的直播带货业务。2023 年,其内地业务的分部收入按年增长 4%,至 7.29 亿港元,主要因为其于 2023 年 3 月和 8 月,分别与优酷及腾讯(00700.HK)签订多年内容供应协议后,合拍剧收入增加。分部 EBITDA 却按年下滑 61%,至 0.63 亿港元,主要因为发行的同步剧减少导致内容发行业务收入减少。

国际业务分部主要从事大中华区以外的业务活动,期内分部收入按年下降 7%,至 3.55 亿港元,因传统版权收入减少所致,分部 EBITDA 则按年下滑 32%,至 0.34 亿港元。

从上图可见,电商业务收入降幅最为明显,亏损规模却并未因此而缩小,另一方面,香港电视广播分部的亏损也十分显著,主要原因是内容制作和运营成本巨大。反观中国内地业务,收入保持平稳,而且持续保持盈利。

下半年业绩有所好转

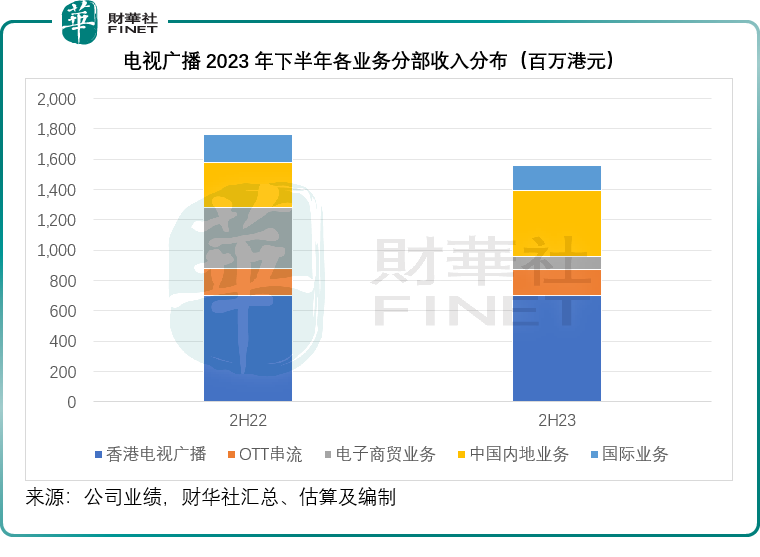

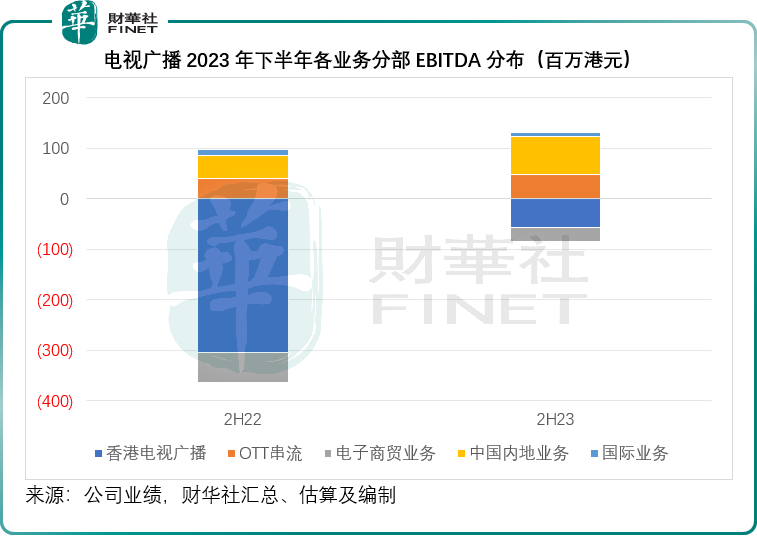

事实上,财华社留意到电视广播的 2023 年下半年业绩有所好转,半年收入降幅收缩至-0.18%,收入为 17.63 亿港元;毛利率由上年同期的 25.83% 改善至 35.40%,并实现 EBITDA(扣除折旧、摊销、利息及税项前利润)扭亏为盈,录得 EBITDA 约 0.46 亿港元,归母净亏损则由上年同期的 5.83 亿港元降低至 3.56 亿港元。

从下半年的分部收入来看,反映香港消费情绪的电商业务收入跌幅进一步扩大,收入按年下滑 79.08%,至 0.84 亿港元,这从香港游客正挤满深圳各大商场,就不难理解电视广播在本地电商业务的难堪。

值得留意的是,包括与内地合作剧如下半年推出之《新闻女王》以及淘宝带货在内的中国内地业务,在 2023 年下半年实现 47% 的收入增长,达到 4.34 亿港元,分部 EBITDA 更按年增长 70.26%,达到 0.76 亿港元,成为电视广播最大的收入分部。这是带动其下半年业绩增长的主要因素。

见下图,内地业务收入显著上升。

从上图的 EBITDA 分布可以看到,内地业务分部 EBITDA 也显著扩大。

值得留意的是,电视广播于 2023 年 11 月 27 日宣布重组其电视广播和电子商贸业务,包括将原来的五条地面免费电视频道合并为四条,以重新分配制作资源,预计可在 2024 年节省 1 亿港元的内容成本,并裁减超过两百名员工;以及重组香港的线上电商平台 “士多” 与 “邻住买”,以提升资本效率,可令年度固定成本和经营开支削减约 5000 万-6000 万港元,并削减大约一百名员工。

同时会增加在电商平台推售的品类,并会将香港的电商平台与其内地附属公司埋堆堆的电商平台紧密融合,通过内地的直播电商项目,向内地消费者推广香港商品和服务。

从以上的业绩可以看出,该公司的大问题出在电视广播业务的运营成本和内容制作成本过高,以及香港电商业务容易受到当地消费情绪的影响,所以其重组主要针对电视广播业务和本土的电商业务,并提出了与内地电商业务的联动,以优化业务结构和提高运营效率,而这次重组所带来的节省成本影响将反映在电视广播的 2024 年业绩中,而不是其 2023 年业绩中。

另一方面,在今年 3 月,电视广播宣布与阿里巴巴(09988.HK)旗下的优酷再签订深度合作框架协议,追加合拍剧集,更重要的是,双方还会在 IP 商业变现上深度合作,打通内地和香港的广告和商业变现机会。并且会逐步增加旗下艺人入驻淘宝和抖音直播带货,打造品牌竞争力,推动内地业务的收入增长。

此外,电视广播近期与广东的讯号转播伙伴磋商新条款,以共同营销翡翠台及明珠台频道的广告时段,并向广告客户跨境销售电视广告。目前电视广播在大湾区开放了翡翠台和明珠台免费频道,但是广告时段则为大湾区当地的广告插播,如果电视广播能与大湾区谈妥广告分成,那么有望为其带来更大笔的广告收入。

电视广播还在澳门成立附属公司,发掘在度假村拓展娱乐服务的商机。

从这些开源节流的措施可以看出,电视广播在努力扭转劣势,上述改变的成果将反映在 2024 年的业绩中,因此,尽管 2023 年业绩不尽如人意(但下半年表现已有所好转),但电视广播的好戏可能即将开始。