美银深度报告:未来空中交通离我们不远了吗?

电动化、自动化和飞行技术的融合,正在推动交通行业的转型。

随着城市化进程的加速和交通拥堵问题的日益严重,“低空经济” 概念占据了越来越多的新闻头条。

据麦肯锡统计,2023 年,围绕 eVTOL(电动垂直起降飞行器)、商用无人机、可持续航空和超音速飞机等未来空中交通领域的融资超过 45 亿美元,涉及 151 笔交易。2004 年以来,未来空中交通领域累计融资额已达到 220 亿美元。而其中发展最为迅猛的、商业化落地速度最快的,是商用无人机和 eVTOL。

根据美国银行最新发布的研究报告,商用无人机和 eVTOL 领域正处于技术进步、监管框架完善和减碳目标推动下的快速增长期,未来有望渗透到更多应用场景。

无人机市场正在蓬勃发展 配送成本随技术进步持续降低

首先来看商用无人机领域。

随着多家公司的无人机设计获得监管部门的批准和认证,以及一系列新型操作平台的出现,无人机送货成为一个快速增长的商业机会,例如药品、食品和包裹的送货。

根据麦肯锡的数据,无人机送货的数量已从 2018 年的 6 千次激增到 2022 年的近 90 万次,预计 2023 年将超过 100 万次(上半年已送货 50 万次),这些公司包括 Zipline、谷歌旗下的 Wing、Matternet、SwoopAero、Flytrex 和 Manna。随着技术的不断进步和监管的不断完善,规模经济有望加速增长。

美银分析师指出,得益于技术的提升和应用场景的扩展,无人机市场规模自 2018 年以来以超过 100% 的复合年增长率(CAGR)增长,目前已经达到 34 亿美元,并预计到 2030 年将增长至 55 亿美元。2023 年,全球商业无人机交付量超过了 100 万次。无人机交付不仅提高了效率,还显著降低了碳排放,咨询机构麦肯锡认为,无人机交付的每包快递碳排放比传统燃油车辆低 85-90%,Zipline 甚至表示可降低至 97%。

就监管框架而言,针对这些无人机的限制已经越来越宽松。

分析师写道:

监管机构对商用无人机的运营设置了一些限制,但随着越来越多的服务得到验证,这些限制也开始放宽。例如,美国联邦航空管理局规定了 5 个阶段的认证程序(Part135),截至 2023 年,Wing、亚马逊、Flytrex、UPS 和 Zipline 已获得了这些认证。

不过,除了限制同时飞行的无人机数量外,运营商还必须部署目视观察员,以监督视线范围内的无人机操作。但这些限制也开始放宽:11 月,美国联邦航空局批准了 Zipline 的超视距(BVLOS)作业,其他几家运营商也希望获得同样的许可,以便扩大作业规模。

而监管之所以能够给商用无人机开绿灯,主要是因为无人机有着显著的成本优势,而且这一优势还会随着运输量的增加和监管机构对操作限制的减少不断放大。

据麦肯锡估计,无人机配送运送单个包裹的成本为 13.5 美元,其中 95% 为人工成本。在道路基础设施薄弱或无法集中交付货物的地区,无人机与其他运输方式相比已经具有成本竞争力,而且,通过增加每个观察员操作的无人机数量,将使成本降至 1.80 美元。如果能进一步提高自动化程度、完全取消观察员,配送成本还可以更低。

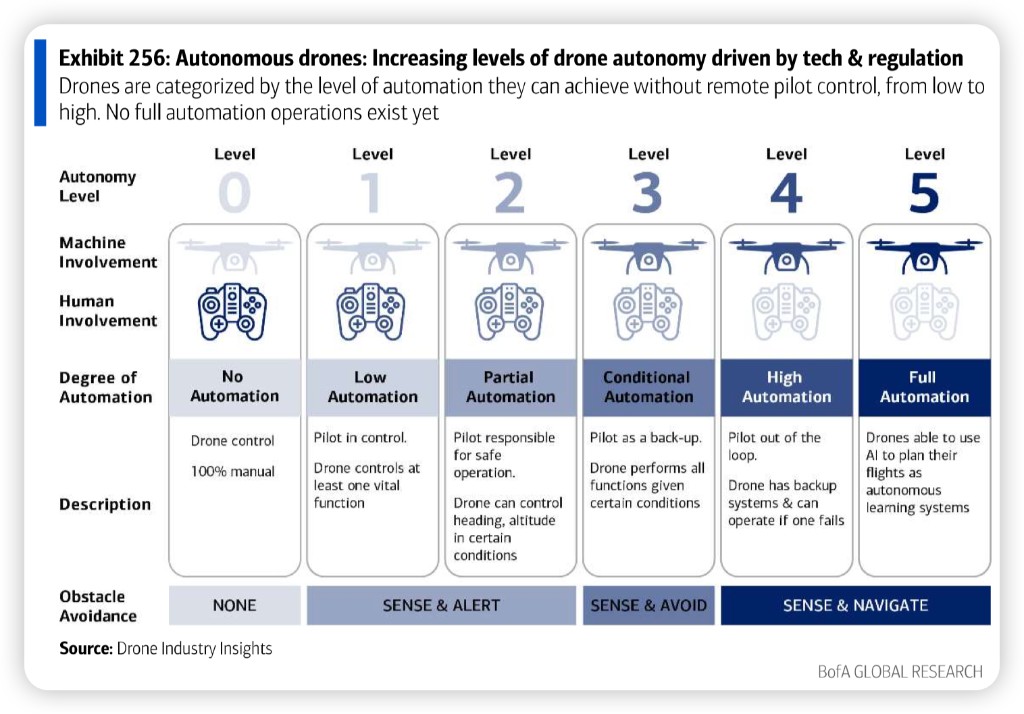

全自动的无人机并非天方夜谭。类似地面上的自动驾驶车辆,GPS、摄像头和雷达/激光雷达等传感设备,自主执行某些功能或整个航线。随着机载计算和传感设备的能力不断提高,无人机自动化的程度也在不断提高。

目前,大多数商用无人机已经发展到 L3 级(操作员视线范围外安全导航,但仍可根据需要进行远程驾驶或控制)。更先进的 L4 级(高度自动化)无人机正在商业化,可用于工业检查等复杂、危险的作业场景。

eVTOL:新一代商业飞行器

近期热炒的 eVTOL,是一个前景同样诱人的新领域。

简单科普一下,eVTOL 是一种全新的轻型商用客/货机的一种新分类,可以像直升机一样垂直起降,但使用电力推进。较轻的重量、分布式推进和较低的复杂性旨在使它们与传统直升机相比更加机动、高效和低成本。 与商用飞机相比,它们的设计飞行高度更低,最初由飞行员驾驶,最终在法规允许的情况下实现完全自动飞行。

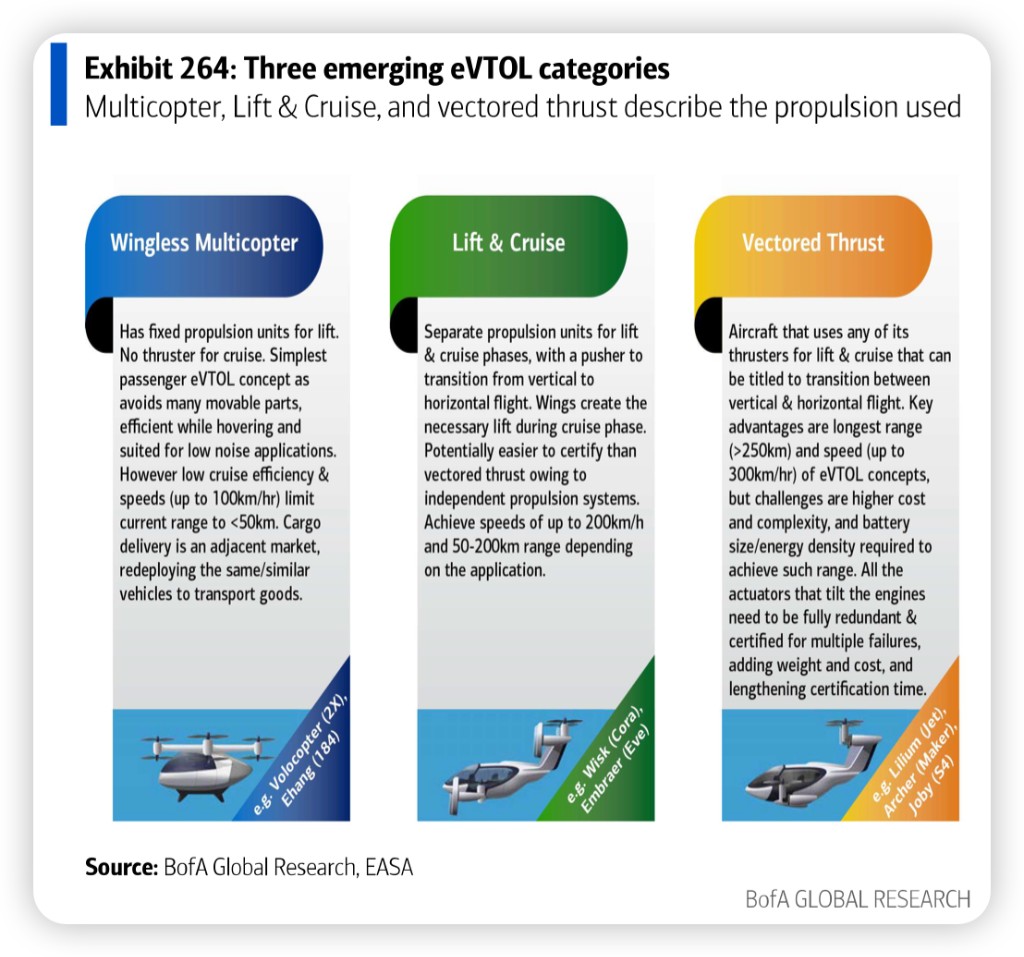

从类型上划分,eVTOL 可以分成四种:第一种是传统的电动旋翼机(如电动化传统直升机),剩下的三种则是目前最热门的新品种:

1.多旋翼无人机没有机翼,更类似于大型商用无人机。

2.升力与巡航飞机的起飞和巡航推进装置是分开的。

3.倾转旋翼机或基于管道风扇的矢量推力飞机使用相同的推进力进行起飞和巡航。

这三种飞机的主要区别在于它们使用的推进器,能达到的航程/速度,以及运行的认证和技术要求。

分析师表示,作为一种新型的轻型商用飞行器,eVTOL 不仅有垂直起降能力,还有卓越的飞行效率,预计最早将在 2024/2025 年获得商业运营认证。eVTOL 的目标市场不仅仅是货物运输,还包括城市空中出行,有望成为未来城市交通的重要组成部分。

不过,eVTOL 的商业化需要满足严格的安全标准和监管要求。欧洲航空安全局(EASA)要求 eVTOL 的安全水平必须与商业航空公司相当,即灾难性故障的概率为十亿分之一,而且还需要能够在紧急情况下进行控制性的紧急着陆。

此外,eVTOL 基础设施的建设,如 “垂直起降场”(Vertiports),也是商业化的关键,这些设施的建设和运营成本可能会超过七百万美元。

尽管大规模应用仍然存在重重困难,但分析师相信,随着技术的进步和规模的扩大,eVTOL 的运营成本有望大幅下降:麦肯锡测算 eVTOL 运营成本将降至每座位英里 0.5 至 2.5 美元,较传统直升机降低 80%。预计首批 eVTOL 服务将于 2024 年在巴黎奥运会上通过认证并投入商业运营。

对于潜在市场规模,机构的预测各不相同。美银分析师写道:

2025-30 年 eVTOL 的收入预测从 5-9 亿美元不等,但 2035 年后迅速上升,客运服务收入从 900-1500 亿美元不等(根据 Pitchbook,相当于当前全球航空公司收入的 19%),如果包括物流无人机交付(根据 OliverWyman),则上升到 2500 亿美元。要实现这一目标,到 2035 年,eVTOL 飞机需要取代相当于 25% 的城市包裹递送、10% 的出租车和汽车租赁、5% 的城市间公交出行、1% 的城际火车出行和私家车使用。

根据 eVTOL 制造商 Volocopter 的说法,主要用例包括:1)商务旅行(更快地实现到机场/城市中心地带的点对点转机);2)旅游(观光或前往具有 eVTOL 起降功能的特定地点,这可能会成为一个差异化优势);3)通勤(从郊区出发);以及 4)紧急服务(仅在这一部分,估计就有 5000 架 eVTOL 飞机的潜在市场)。