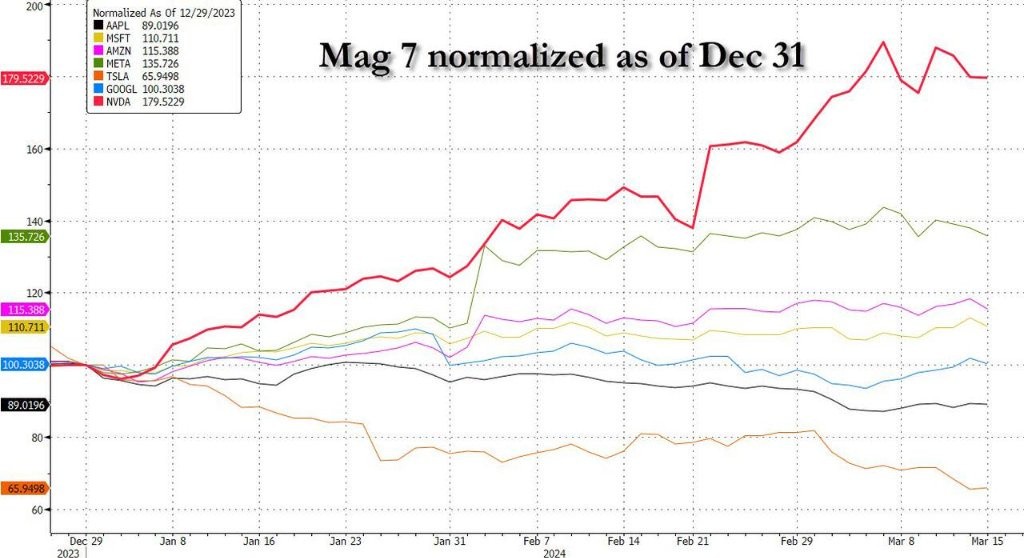

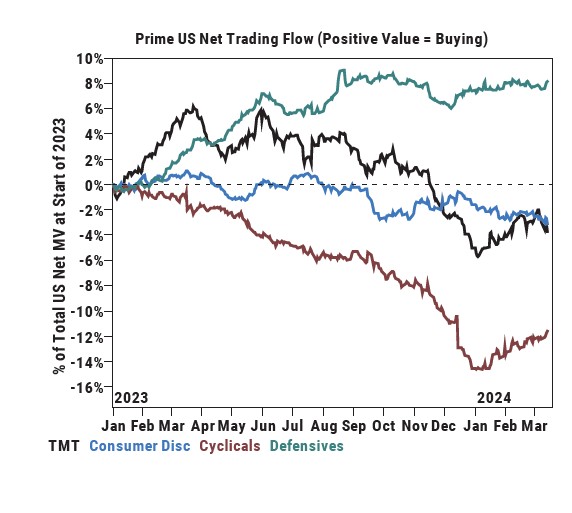

高盛交易员:美股机构投资者还在继续抛售 Mag7,并买入周期股

Flood 认为,这表明市场广度正在改善,预计标普 500 将在第二季度突破 5500 点并继续走高。

科技股信仰开始动摇?

据报道,高盛交易员兼合伙人 John Flood 周一撰文称,机构投资者正持续抛售 Mag7 为首的科技股并转向周期股。

Flood 表示,机构投资者正在从单一聚焦科技巨头转变为寻求更广泛的机会,表明市场广度正在改善,是一个 “非常健康” 的信号。

Flood 在文中预计,在市场涨势持续 “走阔” 的情况下,标普 500 指数有望在第二季度突破 5500 点并继续走高。

这意味着标普较当前水平仍约有 7.4% 的上行空间。此前,高盛在 2 月将标普 500 指数的年底目标值上调至 5200 点。

周期股 “接棒”

Flood 在文中列举了相关数据,显示投资者正在从 Mag7 转向周期股的趋势。

今年以来,Mag 个股持续被抛售。

信息科技股出现三周来最大净抛售,完全由卖空推动。

2 月最后一周,工业股的买盘需求达 2020 年 7 月以来最高,周期股出现大量多头买盘(主要集中在工业股和房地产投资信托),且市净率相对较低、投资价值较高。

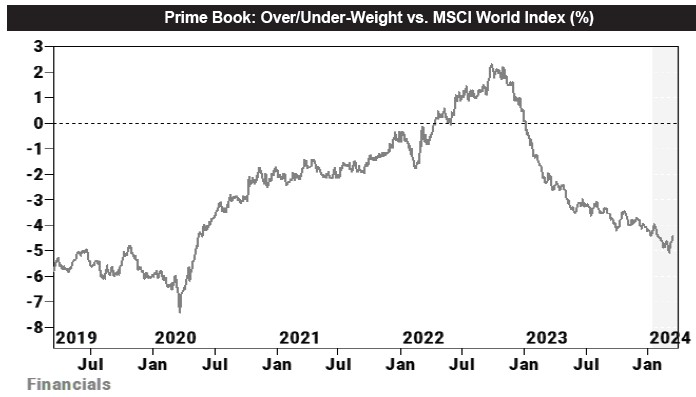

金融股也受到显著关注,已连续两周成为净买入最多的板块,上周的名义多头买盘创一年来最大,除亚洲外全球所有地区的金融股均被净买入。

特别是银行和消费金融领域的长期买入行为突显出市场对该领域的乐观态度。

大宗商品方面,基于年底供给趋紧的预期,铜价在上周大幅走高(环比上涨 5.4%)。

其他重要趋势

除了从 Mag7 转向周期股,高盛发现,市场仍有一些亮眼数据值得关注。

- 美股出现三周以来的首次净卖出

美股空头抛售超过了多头买入(比例约为 4.2:1),且个股空头增加在过去 12 周中出现了 11 周,考虑到这 11 周美股普遍上涨,高盛认为这是一个显著的趋势。

其中,信息技术、非必须消费品和通信服务是名义净买入最大的板块,医疗保健、金融和工业是实际净买入最多的板块。

高盛认为,美股上周显得 “艰难”,因一系列相对鹰派的月中数据再度点燃通胀担忧。

- 科技股 “处境艰难”

纳斯达克 100 指数已在 6 个交易日中有 5 个交易日收低,并且 10 月底以来首次出现周跌幅。

高盛认为,这很大程度上归因于技术面,但通胀回暖、Adobe 大跌、催化剂事件乏力等因素也贡献了部分跌幅。

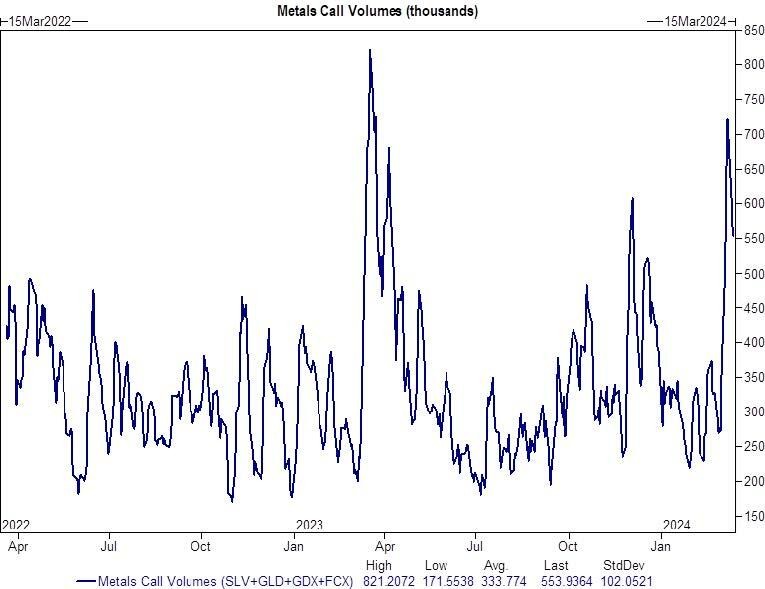

- 金属期权交易量飙升

随着大宗商品走高,金属期权交易量在上周再次飙升,黄金、白银、金矿价格均超出 20 日均价。铜价继续上涨,不过因其隐含波动率仍接近 2 年低点,高盛对其反弹势头能否持续持观望态度。

- 动能指数表现亮眼

尽管最近出现抛售现象,但动量(GSP1MOMO 指数)仍取得了高盛记录中今年最好的开局,为进一步正常化留下了空间。

短期动能与 10 年期美债收益率走势呈负相关关系,如果降息再次被提前,则短端 MOMO 将面临崩盘的风险。

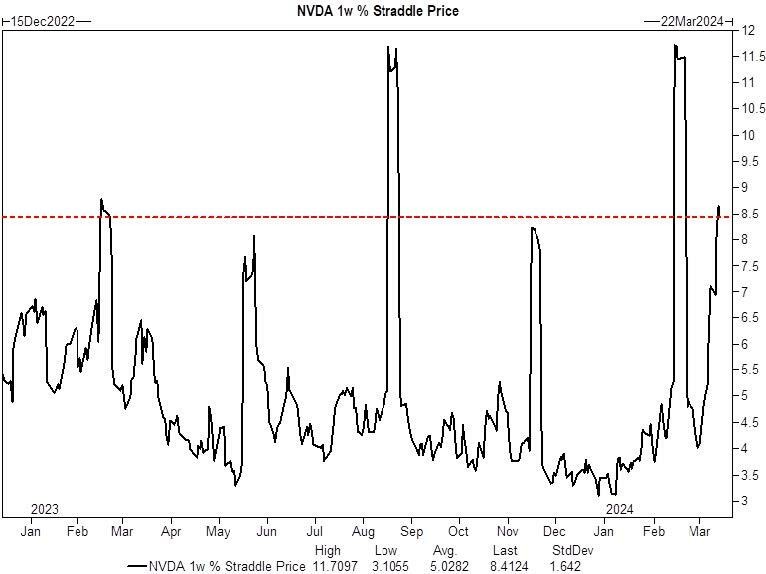

- 英伟达期权交易激增

市场密切关注将于当地时间周一召开的英伟达年度 AI 大会 GTC(GPU 技术大会)。上周期权成交量继续激增,5 天平均成交量已超过 200 万份合约。

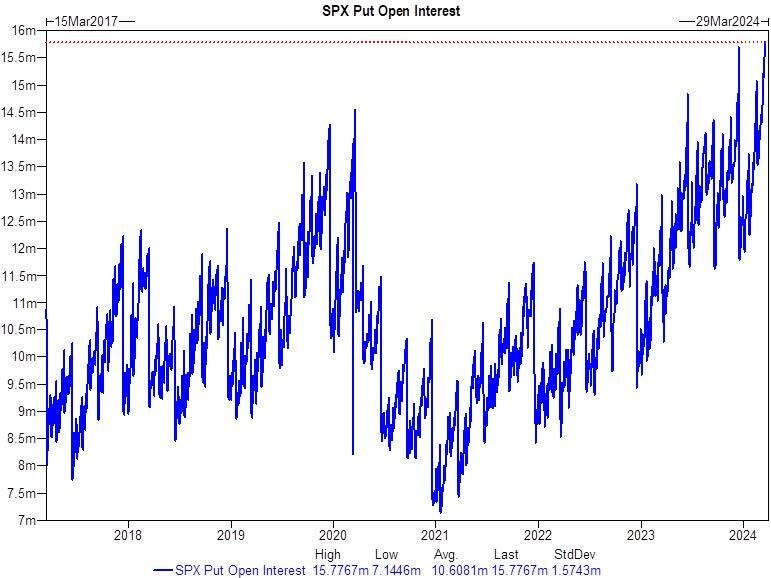

未平仓合约飙至 2017 年 3 月以来新高。