J.P. Morgan's 2024 Commodity Outlook: Fed Rate Cuts Boosting Gold, Expected to Break Through $2300

摩根大通预计,2024 年金价有望突破性反弹,站上 2300 美元。摩根大通分析师认为,美联储降息和地缘政治的不确定性将推动金价上涨。同时,摩根大通预测布伦特原油明年将保持在 80-90 美元/桶的区间,比现在的水平高出 10 美元左右。尽管今年大宗商品行情不佳,但摩根大通仍看好黄金和石油未来两年的走势。预计美联储在 2024 年下半年和 2025 年上半年的降息将引发金价突破性反弹,推至新高。摩根大通预计,随着实际收益率下降,黄金价格可能会上涨。

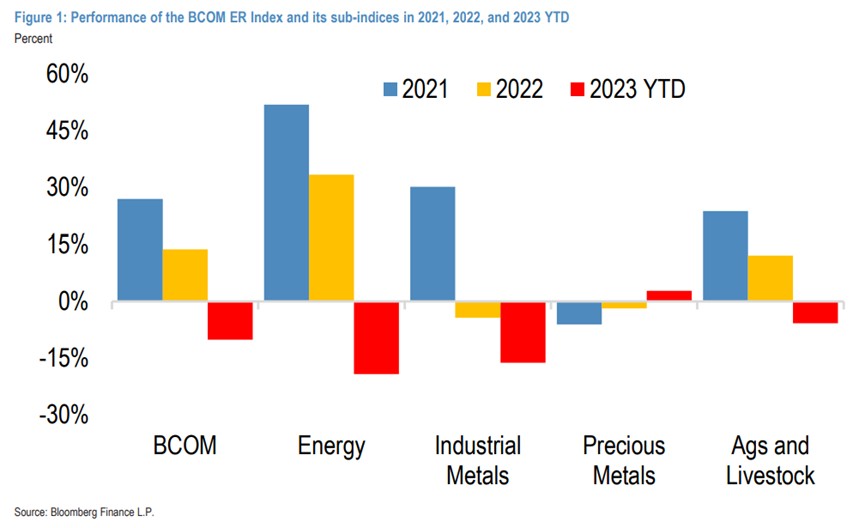

相比于前两年两位数的上涨,今年大宗商品的行情显得越发冷清。

彭博大宗商品指数今年以来已经下跌了 10%。能源成为最大输家,今年迄今暴跌了 20%,基本金属受全球经济复苏缓慢影响持续疲软,迄今为止只有黄金等贵金属实现了正增长。

然而,随着美联储降息的前景日益明朗,地缘政治的不确定性加剧,大宗商品是否会在 2024 年实现绝地反击?

摩根大通 Natasha Kaneva 等分析师在最新的大宗商品展望中,表达了对贵金属的建设性看法,预计美联储降息将把金价推向 2300 美元/盎司的目标峰值,2024 年年中左右将出现突破性反弹。

能源方面,摩根大通更看好原油,预计布伦特原油明年将保持在 80-90 美元/桶的区间,比现在的水平高出 10 美元左右,布伦特原油预计在明年第三季度末见顶。

虽然大宗商品的整体行情难以预测,摩根大通仍看好黄金和石油未来两年的走势。

黄金还有多大上涨空间?

摩根大通继续对黄金和白银持有结构性看涨观点。

尽管美联储降息辩论可能会出现一些最后的波折,从而在未来几个月内对金价从目前的高位构成挑战,但央行和实物需求已经(并且可能会)继续支撑金价上行。

摩根大通预计,美联储在 2024 年下半年和 2025 年上半年的降息周期预计将在年中左右引发突破性反弹,并将金价推至新的名义高点,目标峰值为 2025 年 2300 美元/盎司,而白银则升至 30 美元/盎司上方。

重要的是,我们预计,随着实际收益率下降(并因投资者流入而放大),黄金与实际收益率的反比关系重新加强,可能会释放价格的一些看涨上凸性。

摩根大通预计,明年下半年贵金属价格的突破将最终抵消高套利成本,可能会实现两位数的上涨,并预计到 2024 年年底,彭博大宗商品贵金属 ER 指数的回报率将较当前水平增长 6%。

原油市场,OPEC+ 如何平衡?

石油方面,摩根大通认为,2023 年 OPEC+ 以外的供应足以完全满足全球石油需求,迫使 OPEC+ 减产以平衡市场,到 2024 年,预计还会出现更多类似情况。

首先,在强劲的新兴市场、富有弹性的美国经济和稳定但疲弱的欧洲需求的支撑下,预计 2024 年全球石油需求将稳定增长每天 160 万桶。

摩根大通预计,三分之二的石油需求增长可能来自整体经济扩张,而三分之一的增长可能仍由运输燃料需求的持续正常化推动。 非 OPEC+ 产油国应会再次推动供应总体增长,预计达到每天 170 万桶,超过需求增长。 为了保持石油市场平衡,OPEC+ 可能需要继续限制产量。

到了 2025 年,摩根大通预计全球石油平衡将进一步放松,预计沙特和俄罗斯将自愿减产/出口减产延长至 2024 年第一季度。

根据我们对 2024 年需求的判断,只要 OPEC+ 能够维持 2022 年 11 月商定的每日减产 200 万桶的计划,以及 2023 年 4 月由某些成员国承诺的额外每日减产 170 万桶,沙特和俄罗斯就能从 2024 年 4 月开始逐步解除它们自愿减产每日 130 万桶的承诺。

假设沙特每日增加产量 25 万桶,俄罗斯每日增加出口 15 万桶,2024 年全球石油库存可能保持平稳,2025 年将增加每日 120 万桶。

在这种情况下,布伦特原油价格将在 2024 年保持在平均每桶 83 美元,2025 年平均每桶 75 美元。

大宗商品整体行情,仍充满不确定性

摩根大通发现,大宗商品(尤其是能源)的回报与美国 CPI 通胀指数成强烈的正相关,这也使能源成为对冲通胀的首选之一。

本世纪初以来,当美国整体 CPI 高于 2% 且处于上升通道时,彭博大宗商品 ER 指数表现最佳(平均环比回报率 +1.4%)。 例如,在美国 CPI 高于 2% 但下降的情况下,交通指数平均环比下跌 1.9%。

尽管增长预计在 2024 年放缓至低于潜力水平,但摩根大通认为,全球经济将在 2024 年-2025 年期间避免衰退,这符合经济周期中期的特征,即大宗商品回报力度将减弱。

重要的是要认识到,当前阶段全球经济下滑和走向衰退的迹象与最终实现软着陆的趋势难以区分。这使得对应宗商品的预测变得复杂。

同样,摩根大通认为,大宗商品明年也不太可能从通胀中受益。该机构预测,明年全球核心通胀率将从 2022 年的 5.9% 降至 4.1%,解释出现更多的情况可能是通缩。

尽管商品和劳动力市场的正常化现已取得很大进展,但其全面通缩效应仍在发挥作用,核心通胀率应在 2024 年进一步降至 2.9%。如果没有增长或通胀这些强大的综合驱动因素,2024 年,投资者需要在大宗商品方面继续保持策略性。