The S&P and Nasdaq both turned down, PDD's market value briefly surpassed Alibaba, Bilibili dropped by 11%, and short-term bond yields plunged again.

美国三季度 GDP 上修至近两年最快,美联储褐皮书证实经济和物价同步放缓,多位联储官员讲话加深市场对经济软着陆和明年上半年降息的预期,纳指盘中涨 1%,美股指数徘徊约四个月高位,11 月将迎一年最大涨幅。Cybertruck 交付前特斯拉转跌 1%,芯片股涨,中概指数跌超 1%,B 站跌 11%,美团 ADR 跌 6.7%。两年期美债收益率连续两日跌超 10 个基点,10 年期收益率自 9 月份以来首次失守 4.3%。美元转涨脱离三个半月最低,但将创一年最大月跌幅,离岸人民币上逼 7.11 元至近四个月最高后转跌。降息押注推动黄金持稳七个月高位,期金上逼 2070 美元。媒体称 OPEC+ 考虑再减产百万桶/日,油价连续两日涨约 2% 至近两周新高。

美国三季度 GDP 二读超预期上修至 5.2%,创 2021 年四季度以来最快扩张速度,PCE 物价指数同比增幅下修至 2.8%,证实通胀呈走低趋势。

期货交易员押注未来两次 FOMC 会议不加息,明年 3 月降息的概率升至 45%,明年 5 月降息概率接近 80%。市场认为美联储明年降息多达四次共 100 个基点。

明年票委中,里士满联储主席巴尔金称,如果通胀不继续放缓可能考虑加息,但他也称,如果确信通胀朝着 2% 回落则让降息成为可能。亚特兰大联储主席博斯蒂克对经济软着陆更有信心,预言通胀进一步下降。克利夫兰联储主席梅斯特支持 12 月暂不加息。

美联储褐皮书称,美国经济活动自上次报告发布以来放缓,劳动力需求继续放松,物价在很大程度上缓和但仍然偏高。

市场等待周五美联储主席鲍威尔讲话和周四的 10 月 PCE 通胀数据。对冲基金潘兴广场创始人比尔•阿克曼押注美联储最快明年一季度降息。

欧洲最大经济体德国的 11 月调和 CPI 同比初值增 2.3%,弱于预期的 2.5% 和前值 3%,创 2021 年 6 月来最低,西班牙通胀也放缓,均加强市场对欧洲央行明年率先降息的押注。

标普纳指尾盘转跌,道指勉强收涨,芯片股涨但大型科技股跌,B站跌超 11%

11 月 29 日周三,美股三大指数集体高开,科技股居多的纳指一度涨约 1%,纳斯达克科技市值加权指数创盘中历史最高,道指涨超 140 点,罗素小盘股涨 1.9%。尾盘时标普和纳指转跌。

截至收盘,道指连涨两日、再创 8 月 7 日以来最高,但接近抹去全天涨幅。标普大盘仍徘徊 8 月 1 日来高位,纳指仍徘徊 7 月 31 日以来高位,罗素小盘股止步两日连跌且离两个月最高不远:

标普 500 指数收跌 4.31 点,跌幅 0.09%,报 4550.58 点。道指收涨 13.44 点,涨幅 0.04%,报 35430.42 点。纳指收跌 23.27 点,跌幅 0.16%,报 14258.49 点。“恐慌指数” VIX 涨超 2% 并上逼 13,上周五曾触及 12.45 至 2020 年 1 月 17 日来最低。

罗素 2000 小盘股指数涨 0.6%,纳指 100 跌 0.1%,衡量纳指 100 中科技公司表现的纳斯达克科技市值加权指数(NDXTMC,简称纳指科技指数)微跌,但离上周一的历史收盘最高不远。

标普纳指尾盘转跌,道指勉强收涨,但纳指盘中曾涨 1% 道指 11 月累涨约 7.2%,将创 2022 年 10 月以来最佳月度表现,标普 500 指数 11 月累涨 8.5%,与累涨 11% 的纳指即将同创 2022 年 7 月以来最佳月度表现。

云监控和分析公司 Datadog 月内涨超 40% 在纳指 100 中涨幅最大,拼多多和网络安全公司 Crowdstrike 涨超 30% 紧随其后。大型科技、热门人工智能与芯片股均涨势亮眼,AMD 和特斯拉涨超 20%,英特尔、英伟达、苹果、微团、Meta 和亚马逊均涨超 10%。但能源板块本月唯一收跌。

明星科技股齐跌。“元宇宙” Meta 跌 2%,谷歌 A 跌 1.6%,苹果转跌 0.5%,均至两周最低,亚马逊跌 0.5%,从 19 个半月最高连跌两日,微软跌 1% 脱离历史最高,奈飞跌 0.4% 仍徘徊 22 个月最高,在电动皮卡 Cybertruck 交付前,特斯拉涨 2.4% 后转跌 1%,止步三日连涨脱离六周最高。

但芯片股普涨,费城半导体指数涨近 1% 脱离两周最低。英特尔涨 1.6% 刷新 19 个月高位,AMD 涨 1.5% 重返五个半月最高,英伟达涨 0.7%,六个交易日里第二天上涨。

AI概念股也上涨,C3.ai 涨近 2%,SoundHound.ai 涨近 1%,均至近三个月最高,Palantir Technologies 涨 0.7%,从两周半最低反弹两日,但 BigBear.ai 跌超 4%。

热门中概指数追跌美股大盘。ETF KWEB 跌 1.7%,CQQQ 跌 1.3%,纳斯达克金龙中国指数(HXC)跌 1.3%,连跌三日至一周半低位,失守 6500 点。

纳斯达克 100 成份股中,京东跌 2.6%,百度跌 1.3%,拼多多涨近 2%。其他个股中,阿里巴巴跌 2.7%,腾讯 ADR 跌 1.5%,B 站跌 11%。蔚来汽车涨超 4% 后转跌 0.4%,小鹏汽车跌 4%,理想汽车跌超 5%,美团 ADR 粉单跌 6.7%,微博跌超 3%。

消息面上,英伟达 CEO 黄仁勋称,人工智能在五年内将具有与人类 “相当的竞争力”。多家投行上调对拼多多评级和目标价,昨日该股因财报利好而大涨 18%,周三美股盘中市值一度超越阿里巴巴。马云在阿里内网罕见发言称:“坚信阿里会变,阿里会改”。B 站三季度营收同比持平,经调整净亏损砍半,预计全年净营业额处于指引区间低端。蔚来与吉利开展换电合作打开 B 端换电市场。知名投资人段永平在社区平台称重新买回腾讯股票。美团警告四季度增长放缓,被花旗和摩根士丹利下调目标价。微博将发行 3 亿美元可转换高级票据,美股盘后跌超 11%。

银行股指涨近 2%脱离两周低位。行业基准费城证交所 KBW 银行指数(BKX)至三个半月最高,10 月底曾创 2020 年 9 月以来的三年最低。KBW 纳斯达克地区银行指数(KRX)更加接近三个月高位,5 月 11 日曾创 2020 年 11 月来最低。嘉信理财涨近 7% 为四个月最佳表现。

其他变动较大的个股包括:

赛富时(Salesforce)盘后涨近 5%,三季度营收同比增 11% 至 87.2 亿美元,下季度收入区间上限指引超预期。巴菲特罕见参与 “打新” 的云计算基础设施供应商 Snowflake 盘后一度涨超 10%,三季度和全年营收指引均超预期。

通用汽车涨超 9%,连涨五日至近两个月最高,启动 100 亿美元加速股票回购计划,提升 2024 年股息三成,并恢复今年业绩指引,预计最新劳工协议增加成本 93 亿美元,约合每辆车成本增加 575 美元,为期六周罢工带来 11 亿美元的息税前利润影响。斯泰兰蒂斯的欧股和美股涨超 5%。

数据基础设施公司 NetApp 涨超 14% 至 21 个月最高,CrowdStrike 涨超 10% 至 19 个月最高,鞋类零售商 Foot Locker 涨 16% 至近半年最高,财报均超预期且上调盈利指引。但宠物用品零售商 Petco 跌近 29% 至历史最低,三季度营收不佳且每股亏损,市场原本预期每股盈利。

有报道称美国医保巨头 Cigna 正与 Humana 谈判合并,股价分别跌超 8% 和跌超 5%。激进投资者 Elliott Investment Management 斥资 10 亿美元入股美国炼油商 Phillips 66,寻求多达两个董事会席位以推动业务改善,后者涨 3.6% 至两个月最高。

“散户抱团股” 游戏驿站重获散户们的远期看涨期权押注,继周二涨超 13% 后周三再涨超 20%,盘中一度涨 30%,股价至两个月最高。

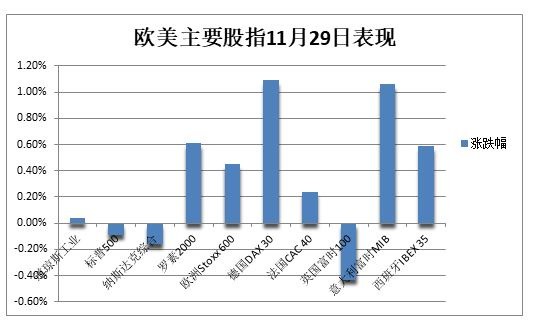

欧股齐涨,仅英国股指下跌,德国和意大利股指均张超 1%,分别创近四个月最高和逼近 2008 年来高点。泛欧 Stoxx 600 指数收涨 0.45%,逼近上周五所创的 9 月 20 日以来两个月最高,汽车类股涨超 2%,对利率敏感的房地产和科技股涨超 1.5%。

两年期美债收益率连续两日跌超 10个基点,基债收益率 9月份以来首次失守 4.3%

市场对欧美央行明年大幅降息的预期不断升温,欧美国债收益率刷新数月低位。

对货币政策更敏感的两年期美债收益率连续两日盘中跌超 10 个基点,周三最深跌 13 个基点并失守 4.61%,创 7 月 13 日以来的四个半月最低。10 年期基债收益率自 9 月份以来首次失守 4.3%,日内最深跌 8 个基点至 4.25%,连跌三日至 9 月 14 日以来的两个半月最低。

德国 CPI 数据强化欧洲央行降息前景,欧元区基准的 10 年期德债收益率尾盘跌超 6 个基点至 2.43%,创三个多月新低,两年期收益率跌超 8 个基点至近半年低位。法国、意大利、西班牙和希腊基债收益率均跌 6 至 8 个基点,10 年期英债收益率跌约 8 个基点且连跌三日。

油价连续两日涨约 2%至近两周新高,欧洲天然气跌超 7%至七周多最低

尽管美国上周原油和成品油库存增加,但黑海风暴造成的供应中断,以及 OPEC+ 周四会议或深化减产的消息,都令油价连续两日涨约 2%。

WTI 1 月原油期货收涨 1.45 美元,涨幅将近 1.90%,报 77.86 美元/桶。布伦特 1 月期货收涨 1.42 美元,涨幅将近 1.74%,报 83.10 美元/桶。

美油 WTI 最高涨 1.68 美元或涨 2.2%,一度升破 78 美元,连涨两日至一周多高位。交投更活跃的布伦特明年 2 月期货最高涨 1.52 美元或涨 1.9%,日高上逼 83 美元至两周盘中高位。

媒体称,OPEC+ 考虑实施新的石油减产措施,正考虑至多减产 100 万桶/日,可能会在周四会议上宣布相关决定,此前有分析称,若 OPEC+ 因谈判困难再度延期开会将压低油价。

上周美国 EIA 商用原油库存超预期增长 161 万桶且连涨六周,汽油库存不降反升并增加 176 万桶,包括柴油和取暖用油在内的精炼油库存也不降反升且大增 521 万桶。

但黑海地区的一场严重风暴已中断哈萨克斯坦和俄罗斯每天多达 200 万桶的石油出口,增加了短期供应紧张的可能性。周一起,哈萨克斯坦最大的油田日均石油产量将减少 56%。

欧洲基准的 TTF 荷兰天然气期货跌 7.3%,失守 40 欧元/兆瓦时,刷新 10 月初以来的七周多新低,ICE 英国期货跌近 7% 并下逼 100 便士/千卡整数位。欧盟碳税连续多日创逾一年新低并跌向 70 欧元关口。美国天然气一度跌近 3%,徘徊两个月最低,有关暖和天气的预报削弱取暖需求预期。

美元转涨脱离三个半月最低,离岸人民币一度上逼 7.11元至近四个月最高

衡量兑六种主要货币的一篮子美元指数 DXY 升破 103 关口,止步四日连跌并脱离 8 月 11 日以来的三个半月最低。

但美元指数 11 月累跌 3.7%,将是去年 11 月跌 5% 以来的一年最差单月表现,主要由于市场对美联储明年上半年降息的预期不断升温。

通胀降温令欧元跌离 1.10,昨日曾自 8 月份以来首次突破这一关口,周三亚盘期间创下 8 月 10 日以来最高。英镑一度重上 1.27,刷新 8 月底以来的三个月最高。

日元兑美元一度升破 147 两个多月新高,美股盘中涨幅收窄至 147.30。离岸人民币一度上逼 7.11 元至近半年最高,较上日收盘最高涨 200 点,美股盘中转跌并重回 7.14 元。新西兰纽元一度涨 1% 至近四个月最高,该国央行连续第四次维持利率在十五年高位,且警告将进一步加息。

主流加密货币下跌。市值最大的龙头比特币跌超 1% 失守 3.8 万美元整数位,脱离去年 4 月以来的 19 个月最高。第二大的以太坊跌近 2% 失守 2030 美元,月初曾升破 2100 美元至七个月高位。

降息押注推动黄金持稳七个月高位,期金上逼 2070美元,伦镍涨超 2%脱离三年低位

市场押注美联储已完成加息,美元和美债收益率携手走低连续多日利好金价。

COMEX 2 月黄金期货收涨 0.33%,报 2067.10 美元/盎司,连涨五日至 5 月初以来的半年多新高。COMEX 3 月白银期货涨 0.56%,报 25.443 美元/盎司,刷新近三个月最高。

现货黄金最高涨 0.5% 并一度升破 2050 美元整数位,连涨五日至 5 月初以来的近七个月最高,不断逼近超过 2080 美元的历史最高水平。瑞银预期金价明年涨至 2150 美元创新高。

受美元稍早反弹的影响,伦敦工业基本金属多数收跌。经济风向标 “铜博士” 跌 0.7%,仍站稳 8400 美元关口上方,上周曾触及 8486 美元创两个多月最高。

伦锌跌 1.4% 下逼 2500 美元,与伦铝均徘徊一周低位,伦铅进一步远离去年 5 月来最高。昨日涨超 4% 的伦镍再涨超 2%,升破 1.7 万美元从三年低位反弹两日。伦锡从八个月低位连涨两日。

此外,沪镍夜盘连续两日收涨超 3%,不锈钢连续两日涨超 1.2%,但氧化铝跌超 1.2%。数据显示,今年以来 LME 镍价累跌 43%、沪镍跌 36%,均在两个交易所的基本金属中表现最差。