拼多多 2023Q3 财报解读 - 第二曲线狂飙

01

—

收入、毛利

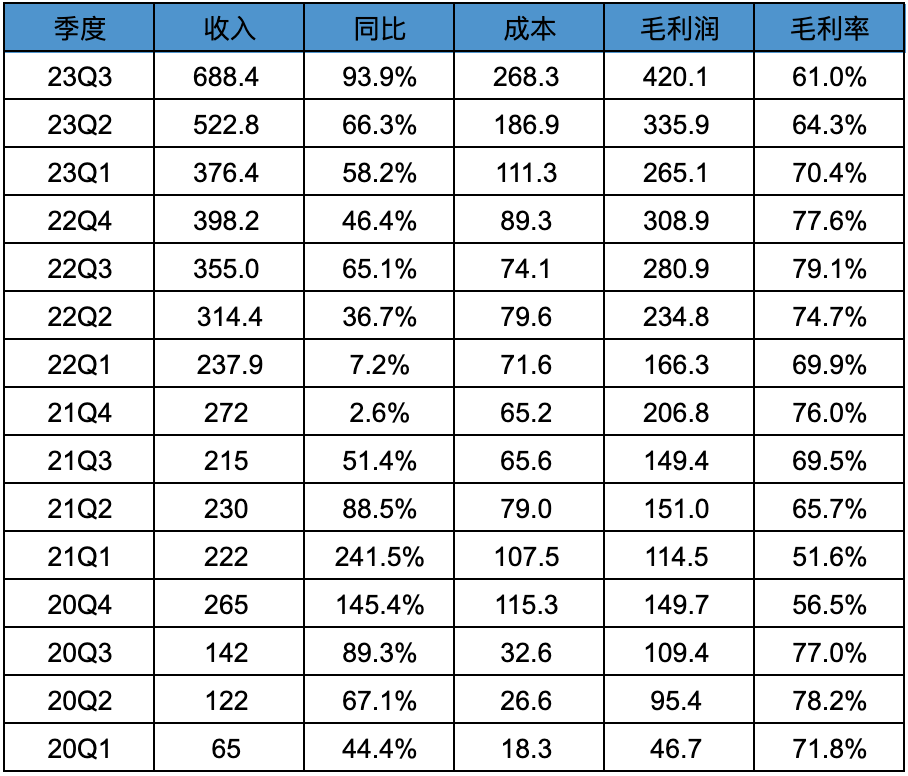

Q3 季度:

收入 688.4 亿,同比增长 94%;

其中广告部分收入 396.9 亿,同比增长 39%;交易费收入 291.5 亿,同比增长 315%。

广告部分收入主要是国内电商,即使 39% 的增长,也是遥遥领先;交易费收入应该包含多多买菜,temu,这块就是狂飙了。。。目测第二曲线成长很快。

毛利 420.1 亿,同比增长 49.6%,毛利率 61%,毛利率降低到近三年的低点,猜测是电商之外的新业务毛利率相对低一些,规模增长所致。

前三季度:

收入 1587.6 亿,同比增长 75%,前三季度总收入已超过去年全年的 1305.6 亿;毛利 1021.1 亿,毛利率 64.3%,低于去年全年的 75.6% 的毛利率。简单估算的话,电商之外的业务毛利率应该是低于 50% 的。

02

—

费用

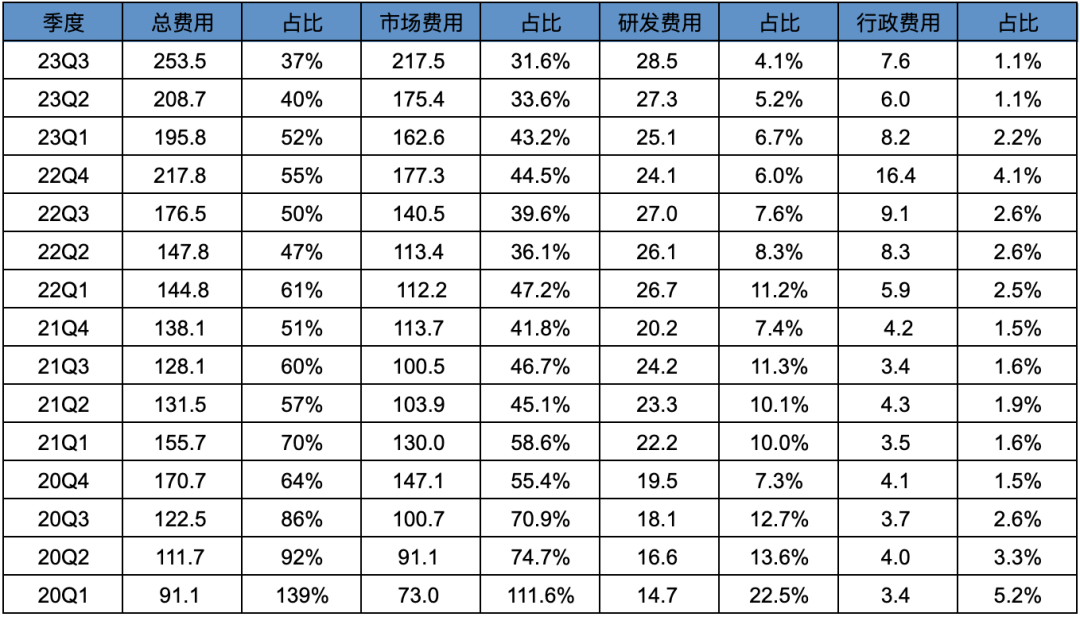

Q3 季度:

Q3 总费用 253.5 亿,总费用率 37%,费用率历史新低;

市场费用 217.5 亿,市场费用率 31.6%,历史新低;

研发费用 28.5 亿,研发费用率 4.1%,历史新低;

管理费用 7.6 亿,管理费用率 1.1%,历史新低。

规模!规模!强大规模效应,可以使投入绝对值增加的情况下,费用占比去不断降低。尤其是轻资产平台模式,边际成本很低,规模的扩大,能不断分摊费用的占比。

前三季度:

总费用 658.1 亿,总费用率 41.5%,相较 22 年全年的 52.6%,降低 11 个百分点;

市场费用 555.5 亿,费用率 35%;研发费用 80.9 亿,费用率 5.1%;行政费用 21.7 亿,费用率 1.4%;

研发费用和行政管理费用绝对值和比例都不高,可见轻资产互联网平台模式人效极高。

03

—

利润

Q3 季度:

Q3 经营利润 166.6 亿,历史新高,经营利润率 24.2%;净利润 155.4 亿,历史新高,净利率 22.6%。

净利率超过 40% 的淘天,归根结底是被自己打败的,原以为淘天会稳定维持,拼多多会遇到增长瓶颈,最终维持三强稳定格局,看来高估了阿里,低估了拼多多,这市场还会继续洗牌。

前三季度:

经营利润 363 亿,同比增长 70.4%,经营利润率 22.9%,前三季度经营利润超过去年全年的 304 亿。

净利润 368 亿,同比增长 66.4%,净利率 23.1%,前三季度净利润超过去年全年的 315.4 亿。

按前三季度炸裂的数据推算,拼多多全年净利润超过 500 亿人民币(70 亿美金)是大概率事件。

04

—

思考

虽然前几个季度的财报也很不错,但看了本季度财报,我想无论多么夸张的辞藻去赞美拼多多都不为过,因为业绩实在是太夸张了。

即使是我这个从 19 年就一直看好拼多多,90% 的电商消费来自拼多多的重度用户来说,也被惊呆下巴,这样的业绩想都不敢想。拼多多这几年的表现,相信即使是拼多多的黑粉和空头,也不得不在数据面前缴械投降。

最后说点今天看完财报后突然的一点心得:

顶尖的企业家和创业者都拥有极强的学习、进化能力,即使是在竞争激烈,强手如林的赛道,也会披荆斩棘,不断给大家带来超出预期的惊喜。

如果复盘来看,这样的企业家不少,张一鸣、王兴、黄铮、李想都属于这类人,学习能力极强,战斗力极强,即使在巨头笼罩的行业,也能找到突破口,带领公司快速成长。

面对这样的公司,我们需要做的就是耐心等待,等待他们出现合适的价格,然后耐心持有,陪伴他们走下去,顶尖的企业家一定会不断给大家超预期的惊喜。$拼多多(PDD.US) $京东(JD.US) $阿里巴巴(BABA.US)