三季度营收下滑 16.3%,网易云音乐如何讲出新故事?

在选择重新回归音乐本身后,网易云音乐 (09899.HK) 业绩承压的困局写在最新的三季报里。

「不二研究」据网易云音乐三季报发现:今年三季度,网易云音乐净收入同比下滑 16.3%。目前,网易云音乐主要面临营收下滑、商业化场景探索尚未形成等问题,在「不二研究」看来,这主要是由于网易云音乐社交娱乐业务收入下滑;与此同时,短视频在泛娱乐领域不断扩展,对在线音乐的使用时长造成挤压,未来可能会抢占更多市场份额。

网易云音乐是一款专注于发现与分享的音乐产品,依托专业音乐人、DJ、好友推荐及社交功能,为用户打造全新的音乐生活。

截至 11 月 22 日港股收盘,网易云音乐报收 85.60 港元/股,对应市值 183.1 亿港元;对比 IPO 首日市值 415.31 亿港元 (约折合人民币 380.25 亿元),其市值已经蒸发 232.21 亿港元。

「不二研究」据其三季报发现:今年三季度,网易云净收入为 19.73 亿元,同比下滑 16.3%;同期毛利润为 5.37 亿元,毛利率为 27.2%。

此前 8 月的一篇旧文中 (《网易云音乐身陷车轮战》),我们聚焦于网易云音乐在反垄断监管下加速 IPO 进程;尽管独家版权战争终结,但社交娱乐新战争渐起。

时至今日,网易云音乐不仅面临营收下滑的问题,且直面商业化场景探索尚未形成的挑战。

当在线音乐市场的竞争格局再次发生变化,网易云音乐如何讲出新故事?由此,「不二研究」更新了 8 月旧文的部分数据和图表,以下 Enjoy:

越过独家版权大山,网易云音乐似在持续 “抑郁”。

网易云音乐 2023 年三季报显示:其净收入为 19.73 亿元,同比下滑 16.3%,自 2023 年第一季度起,其收入同比下滑 5.25%,上半年其收入同比下滑 8.2%,三季度同比下滑速度更快。

尽管独家版权战争终结,但网易云音乐已经卷入新战争。当短视频平台在音乐等泛娱乐边界延展式入侵,一场融入社交娱乐元素的在线音乐新战争硝烟渐起。

独家版权战争终结

2013 年面世的网易云音乐,可谓中国在线音乐的后起之秀。彼时,它最大的竞争对手是成立于 2016 年的腾讯音乐(NYSE:TME)。高压之下,网易云放弃纯播放器的路线,转向侧重 “发现与分享” 的音乐社区道路。

创立初期,网易云音乐兴趣标签分类的歌单、DJ 音乐节目,成为其突出重围的 “杀手锏”。前者,打造特有的 UGC(用户生成内容)特性;后者,为后期的独立音乐人埋下伏笔。

对于运营起家的网易云,社区也是它的强项,早期实现用户量快速增长。这里曾是文青聚集地,很多金句的发源地都来自 “云村”,大家在 “云村” 里听歌、评论、交流。很长一段时间里,网易云音乐都以高质量的评论为傲。

2015 年,音乐平台的版权战争爆发,网易云音乐大量歌曲被迫下架,从此专注歌单运营。

2018 年,网易云音乐与腾讯音乐达成 99% 的相互授权,两者开始合作期;然而在 2019 年 9 月,其官方宣布获得来自阿里和云锋基金等共计 7 亿美金的注入,打破了这一局面,网易云就此加入版权争夺战。某种程度而言,这也可视作阿里系与腾讯系的在线音乐战争注脚。

2021 年 7 月 24 日,国家市场监管总局发布公告,责令腾讯音乐 30 天内解除独家音乐版权,QQ 音乐的歌曲垄断现象就此被打破。2021 年 8 月 31 日,腾讯音乐宣布放弃版权独家授权,上游版权方可以自行向其他经营者进行授权。独家版权战争告一段落,在线音乐行业 “刷新”,网易云音乐似乎赢得一个弯道超车的新机会。

「不二研究」发现,2020-2023 年上半年,网易云音乐营收分别为 48.96 亿元、69.98 亿元、89.92 亿元、39.08 亿元;同期经调整后的净利润分别为-15.68 亿元、-10.44 亿元、-1.45 亿元、3.32 亿元。尽管 2020-2022 年营收的快速增长,但仍处于亏损状态,直到今年上半年,网易云音乐同比扭亏为盈。

对比腾讯音乐,其上市前就已实现了盈利,2023 年上半年净利润 25.48 亿元,这一数据远超网易云音乐。

「不二研究」发现,今年上半年,网易云音乐实现扭亏为盈,得益于降本增效。其半年报显示:2023 年上半年营业成本为 29.43 亿,同比下降 20.9%;其中内容服务成本为 23.99 亿元,内容服务成本的下降原因在于,社交娱乐服务收入分成比例的减少。

财报显示,截至 2023 年 6 月 30 日,网易云音乐有 1.36 亿首歌曲,包括来自知名厂牌及原创音乐人的音乐;平台原创音乐人数量超 64.6 万;创作音乐曲目有约 280 万。

截至 2020 年 12 月,腾讯音乐的歌曲数量为 6000 万首,尽管歌曲数目没有网易云音乐的多,但其掌握了以周杰伦歌曲为代表的诸多核心曲目。另外,网易云音乐曾多次与腾讯音乐产生侵权纠纷。

网易云音乐试图用独立音乐人填补在版权战争里的不足。2020 年,其投入两亿元的 “石头计划” 鼓励独立音乐人;2021 年,网易云音乐发布内容创作者扶持计划 “云梯计划 2022”,加码扶持原创音乐人;到了 2023 年,网易云音乐再次升推出了「云梯计划 2023」。

2019 年 12 月,腾讯音乐也对外官宣在 QQ 音乐推出 “亿元激励计划”,并与 B 站联合推出 “干杯计划”,挖掘有潜力的音乐人。网易云音乐前期优势的独立音乐人正在被分流。

在「不二研究」看来,长于运营的网易云音乐,此前版权费用吃力,尽管独家版权反垄断带来重大利好,但其仍需直面版权之外的现实问题:为何营收翻倍增长,却迟迟未能扭亏?

在线音乐掉队,社交娱乐更难

网易云音乐半年报显示,其主要收入来源为在线音乐服务、社交娱乐服务。其中,在线音乐服务,主要依托音乐会员订阅、广告、销售数字音乐专辑及歌曲和内容转授权。

今年上半年,网易云音乐的在线音乐服务收入为 20.21 亿元,社交娱乐服务及其他收入为 18.87 亿元,分别占总收入的 51.71% 和 48.29%。

「不二研究」发现,自 2021 年,网易云音乐的社交娱乐服务收入超过在线音乐服务收入,2022 年其社交娱乐服务收入占比达 59%,在线音乐服务收入占比为 41%。然而,到今年上半年,在线音乐服务收入再次超过社交娱乐服务。

对此,网易云音乐解释称,今年上半年,由于采取了减少 app 内某些直播功能展示以及减少主播和公会的收入分成比例等措施,导致其社交娱乐收入大幅下滑。

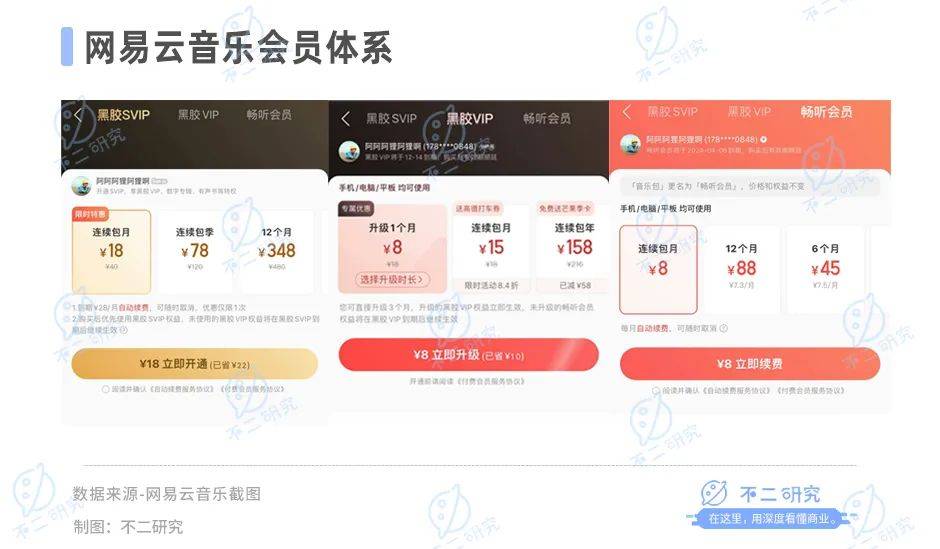

「不二研究」发现,网易云音乐的会员体系,有黑胶 SVIP、黑胶 VIP、畅听会员三种套餐。截至 2023 年 11 月 20 日,ios 系统黑胶 SVIP 连续包月是 18 元,包年是 348 元;黑胶 VIP 连续包月是 15 元,包年是 158 元;音乐包是 8 元每月,包年则是 88 元。相比较来讲,音乐包不享有在线音乐之外的权益。

据招股书及财报显示,2020-2023 年上半年,网易云音乐的会员收入分别为 16.04 亿元、23.34 亿元、30.37 亿元、17.09 亿元;同期,付费会员的每月人均花费分别为 8.4 元、6.7 元、6.6 元、6.8 元。

「不二研究」由此粗略计算,网易云音乐的付费率约为 8.23%,近两年有下降趋势,但网易云音乐曾在招股书中预计,在线音乐的付费率将在 2025 年达到 27%,实现起来的难度可想而知。

此外,网易云音乐正在积极开发其他变现渠道,如提供广告服务、销售数字专辑和音乐衍生服务,财报中没有披露其单独的收入数据。

尽管如此,在「不二研究」看来,网易云音乐如果仅依靠在线音乐服务,即使不亏损,也会是一条很漫长的道路。

网易云音乐也正在开发 “第二条腿 “走路。从 2018 年下半年开始,网易云音乐推出直播服务,并将传统听歌的社区导向 K 歌、直播的方向。

目前,网易云音乐也在探索广告业务,与网易的热门游戏 IP《梦幻西游》、《阴阳师》、《蛋仔派对》等合作,通过定制游戏推广曲和推出礼包等方式,有效地吸引了新用户并提高了用户的付费意愿。

此外,网易云音乐还为上汽大众、伊利、泡泡玛特城市乐园等品牌定制推广曲,甚至利用 AI 技术推动潮玩 IP LABUBU 原声演唱歌曲。

招股书及财报显示:2020-2023 年上半年,网易云音乐的社交娱乐服务收入分别是 22.53 亿元、36.74 亿元、52.12 亿元、18.23 亿元,营收占比分别为 46.40%、52.50%、57.96%、46.65%。

在「不二研究」看来,虽然网易云音乐的社交娱乐的收入占比不断提高,但对比腾讯音乐仍有一定差距,且社交娱乐服务的竞争也十分激烈。同期,腾讯音乐社交娱乐的营收占比为 67.9%、63.3%、56.0%、56.0%。

硬币的另一面则是:网易云音乐虽然找到更多的赚钱方式,却正在失去老粉丝的心。引进 K 歌、直播等项目之后,非文青用户开始占领 “云村”,曾经引以为傲的音乐评论质量也在下滑。

两位网易云音乐的资深用户对「不二研究」表示,高频的广告严重影响了使用体验,且评论质量严重下滑,甚至还有一些毫不相关的言论,不再是他们熟悉的云村了。

音乐 + 社交的模式真的可行吗?网易云音乐的月活用户数量似乎给出答案:2020-2023 年上半年,网易云音乐的月活用户数量分别为 1.81 亿、1.82 亿、1.89 亿、2.07 亿。而腾讯音乐同期的月活数量分别为 6.44 亿、6.22 亿、5.67 亿、5.94 亿。

竞争对手越来越多

据艾媒咨询数据显示,2021 年在线数字音乐 APP 月活用户排名前三名分别为酷狗音乐、QQ 音乐、酷我音乐,总月活超过 8 亿人,且三家同属腾讯音乐。网易云音乐从去年的第四季度被咪咕音乐反超, 排行第五,与前三家相比还有很大差距。

网易云音乐的竞争对手不仅限于此。坐拥海量用户与流量的短视频平台,也正在涌入在线音乐市场。

此前,短视频平台也曾加入版权争夺战。2021 年 3 月,快手公布了直播间场景的音乐版权结算标准,并在原有结算的基础上新增了词、曲版权的单独结算以及独立音乐人结算通道,拉拢音乐内容提供方以及词曲创作者的意图明显。

▲图源:freepik

2021 年初,字节跳动研发了一款名为 “飞乐” 的音乐产品,同时还成立了音乐事业部。2022 年上半年,字节跳动推出了两款音乐 App:“汽水音乐” 和 “番茄畅听音乐版”。其中,“汽水音乐” 主要面向年轻潮流用户市场。而在 2021 年 5 月,快手也上线了原创音乐社区 “小森唱” APP,具备音乐播放、音乐智能创作等功能,用户可以在 APP 上创作歌曲、K 歌、以及交流。

短视频旗下音乐 APP 的未来走势尚未可知,但从用户时间层面来说,前者正在抢占在线音乐平台的时间。

据《2023 中国网络视听发展研究报告》,2022 年短视频用户规模达 7.51 亿,人均单日使用时长达到 168 分钟;而网易云音乐招股书显示,2022 年,网易云音乐每名日活用户每天听歌时为 78.9 分钟。

在「不二研究」看来,尽管短视频未对在线音乐造成明显威胁,但其已经挤压在线音乐的使用时长。当短视频在泛娱乐边界延展式入侵,未来极有可能抢占更多市场。

新战争硝烟渐起

监管重拳出击,在线音乐版权战争终于告一段落。行业格局发生重大变化,网易云音乐似乎因此迎来了全新的重大利好。

从充满金句的网易云到深夜吐槽的 “网抑云”,在加入更多的社交娱乐元素后,网易云音乐喜忧参半。虽然更多用户涌入,但用户群体也开始分化。

目前,网易云音乐正面临营收下滑、商业化场景探索尚未形成等问题。「不二研究」认为,这主要是由于网易云音乐的社交娱乐业务收入下滑。同时,短视频在泛娱乐领域不断扩展,对在线音乐的使用时长造成挤压,未来可能会抢占更多市场份额。

尽管独家版权战争已经结束,整个在线音乐行业得到了刷新,但与腾讯音乐相比,网易云音乐在用户体量和变现能力方面仍有较大差距。

当版权战争结束时,一场新战争的硝烟渐起。当政策监管趋严、市场竞争加剧,网易云音乐能否讲出新故事?

本文部分参考资料:

1.《三年亏了近 50 亿,网易云音乐的敌人越来越多》,金错刀

2.《揭开网易云音乐的 “遮羞布”》,虎嗅

3.《周杰伦起诉网易,新版权争夺战悄悄打响》,市界观察

4.《网易云音乐,“跟着” 腾讯音乐走》,坤舆商业观察